BCG報告:經濟低迷是企業展開併購最佳機會|專家論點【Howie Su】

作者:Howie Su(產業分析師)

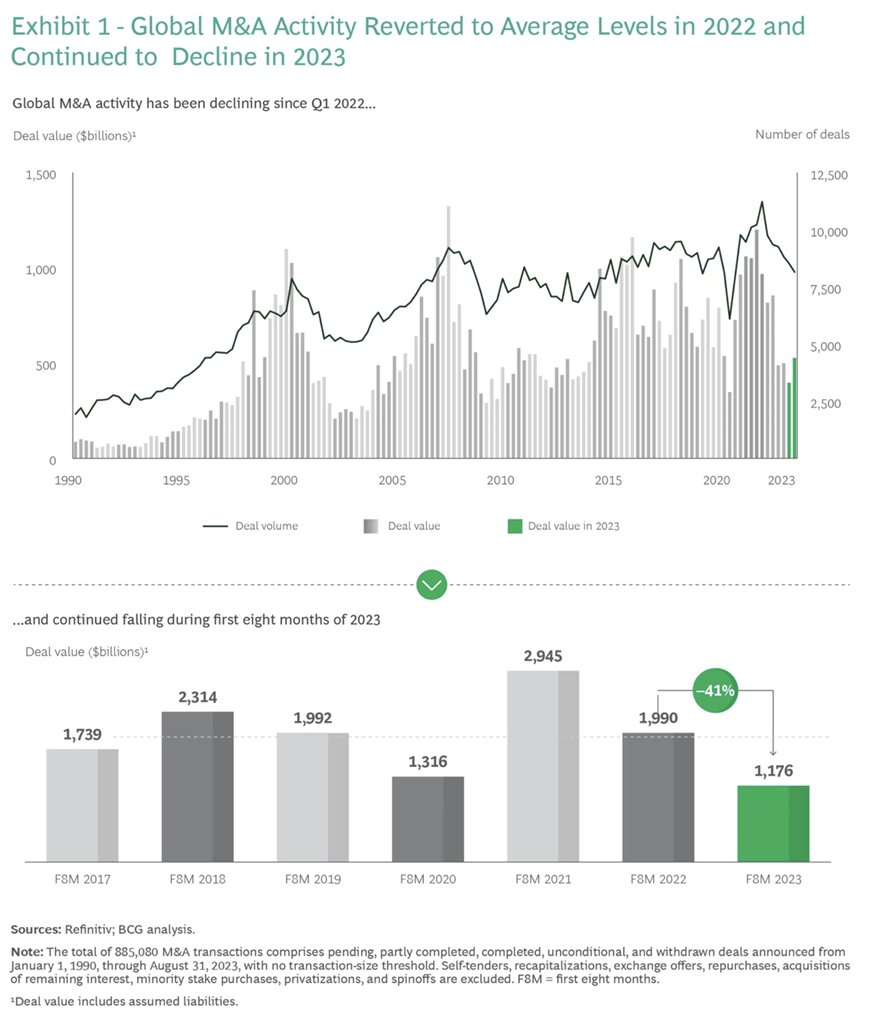

當前併購市場動能正在趨緩

BCG顧問公司在近期發佈的報告中指出,在經歷了2021 年和2022 年上半年的併購巔峰期後,交易量急劇下降。疫情後的反彈在2021 年全面爆發,併購交易量達到約41,000 筆交易,比2020 年高出28%比疫情前高出18%。然而,到2022 年,交易量已經下降了9%,宣布了37,000 筆交易,交易價值下降了38%,至2.7 兆美元,而2021 年交易總額達到了驚人的4.3 兆美元。而即便當前景氣不佳對產業帶來衝擊,但從企業來看,經濟低迷使得同業估值降低,可能是進行供應鏈整併與跨業收購的最佳時機;而除了上述動機之外,永續發展和數位轉型也是併購的關鍵驅動力,使公司能夠重塑其公司投資組合或進入高成長產業。截至 2023 年 9 月,目前最大的五筆交易如下:

- 2023年 3 月,輝瑞同意收購 Seagen,這是一家專注於基於單株抗體的癌症和自體免疫疾病療法的生物技術公司。此次全現金交易價值438億美元。

- 2023年4月,嘉能可主動宣布與泰克資源公司合併,交易價值314億美元。

- 2023年9 月,思科系統同意收購數據洞察和可觀察平台開發商 Splunk,交易價值 281 億美元。

- 2023年 5 月,ONEOK 同意與總部位於美國的精煉石油產品管道服務提供商 Magellan Midstream Partners 合併。這筆交易價值186億美元。

當然,各地區的表現也有所差異,印度、台灣、義大利和羅馬尼亞等市場表現出強烈的韌性,而美國、加拿大、法國和德國則受到更嚴重的打擊。在產業分佈上,併購最活躍的產業是能源、電力和資源產業,包括再生能源、金屬和採礦業,特別是建築、包裝和其他材料產業。科技業的併購仍然相對活躍,消費產業以及金融、媒體和電信業的活動均有所減少,醫療保健產業今年的交易活動也有所下降。在投資人部分,私募股權(PE)和創投(VC)的交易活動急劇下降,在 2021 年和 2022 年初的交易熱潮之後,利率上升、融資條件收緊以及更廣泛的經濟不確定性等因素在很大程度上抑制投資的興趣,目前不少投資人處於觀望狀態。

機會依舊但須思考時機

當然,BCG也看到幾個併購成長動能,企業需要繼續在充滿挑戰的環境中應對不確定性,例如通膨持續升高、利率上升、市場波動加劇、對經濟衰退的擔憂以及地緣政治緊張局勢。不過,目前市場上仍然有一些機會。

- 充沛資金

儘管資金成本上升,貴,但主權基金、私募股權和風險投資投資者以及一些現金充裕、資產負債表強勁的大公司(包括科技巨頭和主權基金支持的公司)仍然可以獲得充足的資本。這些因素將在短期內促進交易。

- 價格預期逐漸一致

去年,賣方和買方定價預期之間的落差阻礙交易進行,特別是考慮到市場環境發生的突然和快速變化。然而,影響價格的許多因素,例如估值水平、融資成本(即利率)和不確定性,目前似乎正在趨於穩定。

- 不斷變化的法規和政策

法規和政策的變化越來越多地影響併購活動,傳統的反壟斷法規往往會使大型交易變得複雜,尤其是對大型科技公司而言,交易方還必須克服涉及外國直接投資法規、國家安全考量和製裁的阻礙。此外,由於資料和隱私保護法、網路安全問題以及 ESG 和氣候變遷法規,併購流程現在受到更嚴格的審查。這些因素的影響因國家而異,另一方面,受到反壟斷審查的交易往往會促使公司尋求資產剝離,作為應對這些擔憂的補救措施。

- 綠色交易

隨著公司試圖獲取解決脫碳、能源轉型、清潔技術和循環經濟問題的能力和資產,這一趨勢將繼續推動併購。例如,埃克森美孚以 45 億美元收購 Denbury Resources 表明這家美國能源巨頭擴大其在碳捕獲和封存領域業務的雄心。同樣,瑞士工業集團 Georg Fischer 以 22 億美元收購了芬蘭家庭和工業產品生產商歐博諾,此舉促進 Georg Fischer 成為永續水和流量解決方案全球領先者。另一項值得注意的交易是汽車業者 Stellantis 計劃與金屬回收商 Galloo 組成一家合資企業,進行報廢汽車回收,這是兩家公司朝著加強循環經濟活動邁出的一步。

瀏覽 574 次